你曾经豪气万丈,

成年人世界,

不作选择题,两个都要。

但这次对不起,

固定利率还是LPR,你只能二选一。

本期民生观察

二选一!来自房贷的灵魂拷问,

固定 or LPR浮动利率?

起因

2019年12月,中国人民银行发布了【2019】第30号公告,在2020年3月1日至8月31日期间,将就存量浮动利率贷款的定价基准进行转换。

“我的房贷利率要改成LPR浮动利率吗?”

这个灵魂问题,正牵动着几乎每一位“房奴”的思绪。

起因是一种名叫LPR的利率机制,自从登上了房贷领域的主舞台,因其定义及计算方式的繁冗,很多人云里雾里,不知是为何物,也不知如何抉择。

壹|什么是LPR?

LPR就是Loan Prime Rate,翻译成中文,即贷款市场报价利率。

在2019年10月之前,贷款买房的利率,都是以政策利率为基准,一般几年才会调整一次。当时政策贷款基准利率为4.9%。

但是,这几年,楼市今非昔比,仍徘徊停留于5年不变的基准利率,显然并非顺势而为的办法。

于是,LPR利率因势而动。

固定利率和LPR浮动利率,对你来说,二选一,必须选,不能不选,选了不能反悔,不能重选,选了之后伴随你到贷款还清。

LPR现在影响到的是我们的买房贷款利率,简单来说,就是购房成本。

那现在办商业贷款的话利率是多少?

我们知道,LPR每个月都会变动一次。最近的一次,2月20日,LPR下调了,幅度不大,从原来的的4.8,下调到4.75。另外四大行银行的加点也基本没变化,所以房贷利率由小幅下调。

表格制作:21世纪不动产宁波区域

(以上为月利率)

人生在世,我们总是面临这样的难题,“没有选择,或者有选择却不知道怎么选”。

2019年12月,中国人民银行发布了【2019】第30号公告,在2020年3月1日至8月31日期间,将就存量浮动利率贷款的定价基准进行转换。

那么到底固定利率合算呢,还是LPR浮动利率合算呢?我该怎么选?

贰|如何选

固定利率的好处是,如果未来加息,自己的利率不会跟随上涨。而浮动利率好处是,如果未来降息,那么房贷利率可以一直调整。

怎么选能省钱呢?

问题的关键在于,未来LPR的走势。未来的LPR是高于4.9%,还是低于4.9%?

以下是不同选择的计算方式和结果。

选择一

固定利率

你手上的房贷,可能是七折、九折、上浮10%、上浮20%等折扣利率。

依照4.9%基准利率,那么你现在对应的利率就是:七折3.43%利率、九折4.41利率,上浮10%为5.39利率,上浮20%为5.88%利率。

如果你选择了固定利率,那么以后保持你现在的利率,此生无悔,不再改变。

选择二

LPR浮动利率

首先,LPR是浮动的,这次改革参照的LPR是2019年12月的4.8%。

不管之前的房贷利率是在基准的基础上“打折”还是“上浮”,转换成LPR之后,依旧有“优惠”or“上浮”。

举例:

假如你原来的房贷是1.1倍的,就是5.39%,5.39比4.8要高,5.39-4.8=0.59。

这个0.59,就是你今后的房贷的固定加点数,永远伴随着你。转换之后,你今后的房贷利率就是: LPR+0.59。

今年的LPR是4.8,你今年的利率就是4.8+0.59=5.39(比去年低)

LPR是在变动的。2021年的1月1日,会根据2020年12月的LPR报价,来调整你的贷款利率。

举例:

假如你原来的房贷是打9折的,就是4.41%,4.41比4.8要低,4.41-4.8=-0.39,这个-0.39,就是你今后的房贷的固定减点数,永远伴随着你。

你今后的房贷利率就是:LPR-0.39。今年的LPR是4.8.你今年的利率就是4.8-0.39=4.41

看了这个计算公式之后,问题来了,要不要转呢?纠结、迷茫的朋友不在少数。

有趣的是,《939新家缘》听众群的小伙伴看待这个问题,分为两派,激进派VS保守派。

激进派的认为,可以冒险一下,选浮动吧,以后降了,可以省一点。

保守派的认为,万一以后上升了呢,不划算,还是保守起见选固定吧。

新家缘听众群聊天的部分截图

叁|专家建议

常见疑问,请教业内专业人士,给出建议。

刘杰

21世纪不动产宁波区域

副总、媒体发言人

《939新家缘》特邀嘉宾

Q

到底要不要转LPR?

如果你预判以后LPR会降,那么转化为LPR会更有利。事实上,今年的LPR已经下降了。

Q

转LPR后房贷每月都变吗?

既然LPR是每月都变动,那么是不是每月还贷人的房贷都会改变呢?

不是!转换为LPR的,重定价周期最短为1年。也就是说,最少也要一年才变一次房贷,不会出现每个月都变的情况。

同时,虽然现在的LPR降低了,但转换后的利率也不是立马就变的。

Q

想换LPR,怎么操作?

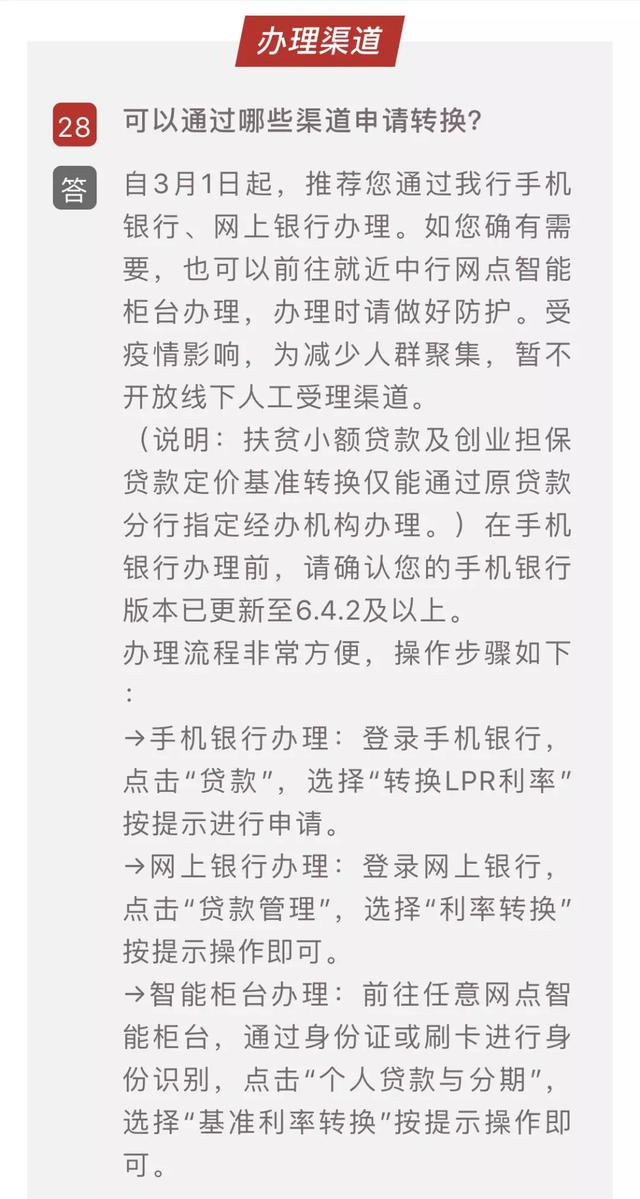

各个银行会通过官网和网点公告、短信、邮件、手机银行和电话等多种方式通知,转换不用重签合同,可以通过电子银行、手机银行等线上方式来完成操作。疫情结束以后,也可以通过线下办理。

也就是说,现在想换的也不用着急,相信银行的效率,使命必达。

参考中国人民银行的转换渠道细则(以下):

Q

贷款年限比较短的话,也要转吗?

如果只剩下几年的话,不转化也可以。如果还有十多年,二十多年,你就根据你之前的贷款利率比较一下,自己选择做转换。

如果没能在2020年8月31日前办理定价基准转换,贷款利率仍按原合同执行。